Page 109 - Rosario Corinto 10

P. 109

En caso de que no se cumpliesen los requisitos para la aplicación de la exención, el tipo

impositivo por el que deberán tributar es tipo general del 21 por ciento.

En numerosas Hermandades y Cofradías se están prodigando las composiciones musicales,

pues bien, están exentos los servicios profesionales prestados por compositores musicales, incluidos

aquellos cuya contraprestación consista en derechos de autor. Por tanto, está exenta la producción

de canciones didácticas para editoriales (DGT 15-4-02), así como el desarrollo y creación de com-

posiciones musicales, y el arreglo y adaptación de partituras preexistentes (DGT CV 17-2-12). En

el mismo sentido, los servicios prestados por un compositor musical (DGT CV 11-9-20).

VENTA DE ARTÍCULOS COFRADES Y RELIGIOSOS

Cada vez es más frecuente encontrarse en las Hermandades y Cofradías la venta de objetos

cofrades y religiosos. Veamos como el Impuesto sobre el Valor Añadido recoge este tipo de objetos

y su tributación.

Se aplica el tipo impositivo reducido (10%) a las siguientes operaciones:

a) Importaciones de objetos de arte, antigüedades y objetos de colección, cualquiera que sea

el importador de los mismos.

b) Las entregas de objetos de arte realizadas por:

- los autores o derechohabientes;

- los empresarios o profesionales no revendedores que tengan derecho a la deducción del

IVA que hayan soportado en su adquisición (para evitar un mayor coste a los revendedores en

régimen especial, que no podrían deducirse el IVA soportado cuando adquieran dichos bienes).

c) Las adquisiciones intracomunitarias de los bienes cuyos proveedores sean las personas

indicadas en la letra b) anterior (para aplicar la misma fiscalidad a las operaciones intracomunita-

rias e interiores).

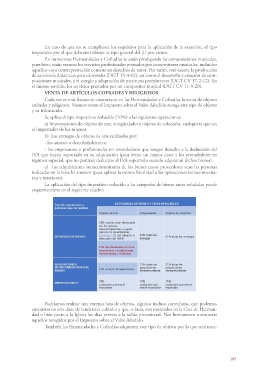

La aplicación del tipo impositivo reducido a las categorías de bienes antes señaladas puede

esquematizarse en el siguiente cuadro:

Podríamos realizar una extensa lista de objetos, algunos incluso surrealistas, que podemos

encontrar en esta clase de tenderetes cofrades y que, o bien, son montados en la Casa de Herman-

dad o bien junto a la Iglesia los días previos a la salida procesional. Nos limitaremos a enunciar

aquellos recogidos por el Impuesto sobre el Valor Añadido.

También las Hermandades y Cofradías adquieren este tipo de objetos por lo que será nece-

109